GENERASI MUDA WAJIB BERKONTRIBUSI MEMBAYAR PAJAK MENUJU INDONESIA EMAS 2045

BAB 1

PENDAHULUAN

1.1 Latar Belakang

Bagi suatu negara, generasi muda adalah akar dari bangsa tersebut. Pemuda adalah potensi yang sangat besar dan masih mudah untuk dibentuk agar dimasa depan mereka bisa menjadi perantara yang membawa Indonesia ke puncak kejayaannya. Pajak adalah sumber penerimaan negara yang paling besar, sehingga tanpa pajak maka negara ini tidak bisa terus bergerak maju dikarenakan tidak ada adanya dana. Apabila di masa lalu pahlawan adalah mereka yang memagang tombak dan pedang untuk berjuang meraih kemerdekaan, maka sekarang pahlawan adalah mereka yang mau membayar pajak untuk menjaga eksistensi dari negara ini dan juga mereka yang mau berkarya agar bangsa ini diakui dan dihormati oleh bangsa lain.

Dewasa ini, banyak sekali orang orang yang masih belum mengerti tentang pajak dan juga tidak senang dengan pajak, sejatinya mereka hanya tidak mengetahui tentang manfaat pajak dan apa yang bisa diperoleh dari membayarnya. Oleh karena itu pengetahuan tentang pajak sangat dibutuhkan sejak dini untuk membentengi masyarakat dari stereotype pajak yang buruk dan salah, pembekalan semacam ini bisa dimulai dari lingkungan keluarga, sekolah, dan masyarakat.

Sekitar 21 tahun Indonesia berumur 100 tahun yang dimana Indonesia mempunyai cita-cita menjadi negara yang maju,dan bisa bersaing dengan negara adidaya lainnya.Di tahun 2045 Indonesia emas akan terwujud apabila generasi muda ikut berkontribusi untuk mewujudkan perubahan-peruban yang diharapkan.Oleh karena itu kita harus memanfaatkan peluang,puncak peluangnya adalah bonus demografi yang di mana masa penduduk usia produktif (15-64 tahun) akan lebih besar dibanding usia nonproduktif (65 tahun ke atas) dengan proporsi lebih dari 60% dari total jumlah penduduk Indonesia.

Pentingnya generasi muda sadar untuk berkontribusi terhadap Indonesia menuju Indonesia emas 2045.Salah satunya adalah membayar pajak,membayar pajak adalah kontribusi wajib untuk mewujudkan Indonesia emas tersebut.Tapi masih banyak masyarakat yang enggan membayar pajak alasannya karena pajak adalah pungutan liar.Padahal pajak adalah sumber pendapatan negara yang nantinya juga untuk rakyat.hal ini harus diperhatikan pemerintah setempat agar rakyat dapat mengoptimalkan untuk membayar pajak.

1.2 Rumusan Masalah

- Bagaimana cara mengoptimalkan pembayaran pajak.

- Bagaimana cara mengedukasi generasi muda untuk berkontribusi dalam membayar pajak.

- Bagaimana cara pemerintah untuk mengatasi hambatan-hambatan dalam membayar pajak.

- Bagaimana cara membuktikan bahwa dengan membayar pajak merupakan kontribusi menuju Indonesia emas.

1.3 Tujuan

- Dibuatnya makalah ini bertujuan untuk menyadarkan masyarakat betapa pentingnya berkontribusi membayar pajak.

- Dibuatnya makalah ini bertujuan untuk membuktikan bahwa membayar pajak adalah kontribusi menuju Indonesia emas

- Dibuatnya makalah ini bertujuan untuk mengetahui bagaimana cara mengoptimalkan pembayaran pajak.

- Dibuatnya makalah ini bertujuan untuk mengedukasi kepada generasi muda dalam kontribusi membayar pajak.

BAB II

PEMBAHASAN

2.1 Penjelasan Umum

Undang-undang No. 16 Tahun 2009.Tentang ketentuan umum dan tata cara perpajakan memberikan definisi: “Pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan undang-undang, dengan tidak mendapatkan imbalan secara langsung digunakan untuk keperluan negara bagi

sebesar-besarnya kemakmuran rakyat.”

Dari pengertian pajak tersebut baik secara ekonomis maupun secara yuridis dapat ditarik kesimpulan bahwa ciri-ciri tentang pajak antara lain sebagai berikut:

- Pajak dipungut berdasarkan undangundang, hal ini sesuai dengan perubahan ketiga UUD 1945 Pasal 23A yang menyatakan”pajak dan pungutan lain yang bersifat memaksa untuk keperluan negara diatur dalam undang – undang.”

- Tidak mendapatkan jasa timbal balik

(kontraprestasi perseorangan).

- Pemungutan pajak diperuntukkan bagi keperluan pembiayaan umum pemerintah dalam rangka menjalankan fungsi pemerintahan, baik rutin maupun tidak.

- Pemungutan pajak dapat dipaksakan.

- Selain fungsi budgeter (anggaran) juga fungsi regulative (mengatur).

Pengertian pajak menurut beberapa ahli:

Mardiasmo (2016:3) menjelaskan pengertian pajak adalah iuran yang wajib dibayarkan oleh rakyat kepada negara dan masuk ke dalam kas negara. Negara atau pemerintah bertugas melaksanakan undang-undang serta pelaksanaannya bersifat memaksa tanpa adanya balas

jasa.

- Rochmat Soemitro

Dalam buku Perpajakan Edisi Revisi 2013 (2013:1), Prof. Dr. Rochmat Soemitro, SH memberikan penjelasan bahwa pengertian pajak adalah iuran rakyat kepada kas negara Indonesia berdasarkan undang-undang yang berlaku di mana proses tersebut dapat dipaksakan tanpa memperoleh balas jasa.

- Manfaat Pajak untuk Rakyat dan Negara

Sebagai pendapatan negara, rupanya pajak telah memberikan berbagai manfaat kepada banyak pihak termasuk rakyat dan negara itu sendiri. Manfaat pajak tersebut antara lain:

- Manfaat pajak untuk rakyat.

Manfaat pajak yang pertama adalah rakyat bisa menikmati fasilitas umum serta infrastruktur yang dibangun oleh pemerintah. Contohnya yaitu jalan tol.

Manfaat pajak yang kedua adalah membiayai pertahanan dan keamanan negara.

Manfaat pajak untuk rakyat yang ketiga adalah menjalankan program pelestarian lingkungan hidup serta budaya.

Manfaat pajak yang keempat adalah mendanai pemilihan umum.

Manfaat pajak bagi rakyat selanjutnya yakni subsidi pangan serta bahan bakar minyak yang kerap dinikmati rakyat kecil.

Manfaat pajak untuk rakyat yang terakhir adalah meningkatkan kualitas alat transportasi masal..

- Manfaat pajak untuk negara.

Membiayai pengeluaran reproduktif.Pajak bisa menutup pengeluaran reproduktif yang memberikan keuntungan bagi masyarakat, seperti pengeluaran pada bidang pengairan dan pertanian.

Membiayai pengeluaran negara.Contohnya yaitu untuk proyek pengiriman barang ekspor.

Membiayai pengeluaran yang tidak bersifat self-liquiditing serta tidak reproduktif.Contohnya adalah biaya yang harus dibayarkan untuk pendirian monumen dan tempat rekreasi.

Membiayai pengeluaran yang bersifat tidak produktif.Contoh pengeluarannya seperti biaya untuk pertahanan negara atau merampungkan peperangan.

- Fungsi Pajak

Di samping manfaatnya, terdapat 4 fungsi pajak,yaitu:

- Fungsi regulasi

Manfaat pajak, seperti yang disebutkan sebelumnya, adalah mendukung kondisi ekonomi suatu negara. Fungsi regulasi yang bisa diterapkan adalah:

- Menanggulangi inflasi dalam negeri

- Memberikan pendanaan pada industri ekspor

- Memberikan proteksi pada hasil produksi barang dalam negeri

- Menciptakan iklim yang ramah dengan investasi, sehingga dapat meningkatkan produktivitas ekonomi dalam negeri.

- Fungsi anggaran

Sebagai sumber pendapatan negara, pajak berfungsi untuk membiayai pengeluaran-pengeluaran negara. Untuk menjalankan tugas-tugas rutin negara dan melaksanakan pembangunan, negara membutuhkan biaya. Biaya ini dapat diperoleh dari penerimaan pajak. Pajak digunakan untuk pembiayaan rutin seperti belanja pegawai, belanja barang, pemeliharaan, dan lain sebagainya. Untuk pembiayaan pembangunan, uang dikeluarkan dari tabungan pemerintah, yakni penerimaan dalam negeri dikurangi pengeluaran rutin. Tabungan pemerintah ini dari tahun ke tahun harus ditingkatkan sesuai kebutuhan pembiayaan pembangunan yang semakin meningkat dan ini terutama diharapkan dari sektor pajak.

- Fungsi stabilisasi

Dengan adanya pajak, pemerintah memiliki dana untuk menjalankan kebijakan yang berhubungan dengan stabilitas harga sehingga inflasi dapat dikendalikan, Hal ini bisa dilakukan antara lain dengan jalan mengatur peredaran uang di masyarakat, pemungutan pajak, penggunaan pajak yang efektif dan efisien.Juga sebagai stabilisator kondisi ekonomi, sehingga suatu negara tidak mengalami krisis ekonomi.

- Fungsi Redistribusi Pendapatan

Dengan adanya pajak, pemerintah memiliki dana untuk menjalankan kebijakan yang berhubungan dengan stabilitas harga sehingga inflasi dapat dikendalikan, Hal ini bisa dilakukan antara lain dengan jalan mengatur peredaran uang di masyarakat, pemungutan pajak, penggunaan pajak yang efektif dan efisien.

- Jenis-Jenis Pajak

Jenis-jenis pajak terbagi berdasarkan tiga hal, yaitu cara pemungutannya, sifatnya, serta lembaga pemungut pajaknya.

- Berdasarkan cara pemungutan,jenis-jenis pajak terbagi jadi dua, yaitu:

- Langsung

Pajak langsung adalah beban iuran yang ditanggung sendiri oleh wajib pajak serta tidak bisa diserahkan pada individu lain.Salah satu jenis pajak yang termasuk pajak langsung adalah pajak penghasilan. Jika Anda termasuk wajib pajak, maka Anda harus membayar pajak dari pendapatan tahunan sendiri.

- Tidak Langsung

Pajak tidak langsung adalah kebalikannya. Jenis pajak ini tidak dapat dibebankan pada wajib pajak jika tidak terkena kondisi tertentu. Maka, pajak jenis tersebut tidak bisa dipungut secara berkala.Contoh yang sering ditemui pada pajak jenis ini adalah pajak penjualan atas barang mewah atau PPnBM.

- Sifat pajak

Jenis pajak menurut sifatnya dibagi menjadi dua jenis. Apa saja itu? Simak penjelasannya di bawah ini.

- Subjektif

Pada jenis ini, pajak diambil berdasarkan subjeknya. Contoh yang bisa sobat OCBC NISP temui di lapangan adalah pajak kekayaan serta pajak penghasilan.

- Objektif

Untuk jenis pajak objektif, pajak diambil berdasarkan objeknya. Contoh yang dapat sobat OCBC NISP jumpai adalah pajak kendaraan bermotor, pajak impor, bea meterai, dan lainnya.

- Berdasarkan lembaga pemungut pajak.

- Pemerintah Pusat

Jenis pajak ini dikelola oleh pajak pemerintah pusat dan kerap disebut pajak pusat. Lembaga pengelola biasanya adalah Direktorat Jenderal Pajak yang bernaung di bawah Kementerian Keuangan. Hasil pungutan sering digunakan untuk membuat fasilitas umum yang bersifat nasional.

Contoh pajak yang dipungut serta dikelola oleh pemerintah pusat adalah:

- Bea Meterai

- Pajak Pertambahan Nilai (PPN)

- Pajak Bumi dan Bangunan (PBB)

- Pajak Penghasilan (PPh)

- Pajak Penjualan atas Barang Mewah (PPnBM)

- Pemerintah Daerah

Pajak jenis ini sering disebut pajak daerah dan pengelolanya adalah pemerintah daerah masing-masing. Hasil pungutan pajak tersebut biasanya digunakan untuk membayar anggaran belanja daerah.

Contoh pajak yang dipungut serta dikelola oleh pemerintah daerah, khususnya pemerintah provinsi adalah:

- Pajak bahan bakar kendaraan bermotor

- Pajak industri rokok

- Pajak air permukaan

- Pajak kendaraan bermotor

- Bea balik nama kendaraan bermotor

Sedangkan yang dikelola pemerintah kabupaten atau kota adalah:

- Pajak hotel

- Pajak reklame

- Pajak restoran

- Pajak parker

- Pajak hiburan

- Pajak penerangan jalan

- Pajak air tanah

- Pajak mineral bukan logam dan bantuan

- Pajak sarang burung wallet

- Bea perolehan hak atas tanah dan/atau bangunan

- Pajak bumi dan bangunan untuk pedesaan dan perkotaan

2.2 Pengertian Luas

- Edukasi Pajak.

Memberi edukasi tentang pajak terhadap generasi muda.Pemahaman pajak harus diketahui sejak usia usia dini agar mereka tahu fasilitas-fasilutas yang selama ini mereka nikmati berasal dari mana.Cara agar mereka bias tahu tentang pemahaman pajak.Kita bisa memberikan pemahaman kepada generasi muda bisa dimulai dari lingkungan sekitar misalnya lingkungan keluarga, lingkungan sekolah,dan lingkungan masyarakat.

Di lingkungan keluarga misalnya, orang tua bisa memberikan pemahaman kepada anak bahwa kemudahan akses yang dimiliki keluarga, ketercukupan Sumber Daya Alam, dan juga banyaknya penyedia kebutuhan sehari hari adalah hasil dari ayah yang membayar pajak setiap bulannya.

Dari lingkungan keluarga inilah anak akan memahami bahwa sebenarnya uang yang kita bayarkan setiap bulannya adalah untuk kebutuhan kita sendiri. Pada saat anak berada di lingkungan sekolah, guru bisa mengajarkan kepada anak anak bahwa karena pajaklah mereka bisa menikmati fasilitas sekolah karena bangunan sekolah, fasilitas yang ada di sekolah, dana operasional sekolah dan juga gaji dari guru-guru mereka berasal dari uang pajak yang dibayarkan warga negara yang taat membayar pajak.

Kemudian dari lingkungan masyarakat, anak-anak bisa belajar bahwa fasilitas umum yang bisa dinikmati oleh masyarakat adalah hasil dari uang pajak yang digunakan untuk membangun sarana dan prasarana yang akan berguna untuk masyarakat luas karena bisa menjadi jembatan untuk tercapainya pemerataan kesejahteraan sosial dan ekonomi. Uang pajak yang berhasil dikumpulkan oleh Direktorat Jenderal Pajak akan disalurkan keseluruh instansi dan akan digunakan untuk membiayai pembangunan fasilitas umum seperti pembangunan jalan, jembatan, pelabuhan, bandara, dan juga untuk membiayai operasional kantor-kantor pelayanan publik dan untuk membayar gaji ASN yang sudah bekerja untuk negara ini.

- Hambatan-hambatan Pemungutan Pajak dan Mengatasinya.

Pemungutan pajak di Indonesia mengalami banyak hambatan, antara lain disebabkan:

Kelemahan regulasi dibidang perpajakan itu sendiri, kurangnya sosialisasi, tingkat kesadaran,

pengetahuan dan tingkat ekonomi yang rendah, database yang belum lengkap dan akurat,

lemahnya penegakan hukum berupa pengawasan dan pemberian sanksi yang belum konsisten

dan tegas Hambatan terhadap pemungutan pajak dapat dikelompokkan menjadi :

- Perlawanan Pasif.

Masyarakat enggan (pasif) membayar pajak yang dapat disebabkan oleh :

Perkembangan intelektual dan moral masyarakat.

Sistem perpajakan yang (mungkin) sulit dipahami oleh masyarakat.

Sistem kontrol tidak dapat dilakukan atau dilaksanakan dengan baik.

- Perlawanan Aktif.

Meliputi semua usaha dan perbuatan yang dilakukan oleh Wajib Pajak dengan tujuan untuk menghindari pajak. Bentuknya antara lain :

Tax avoidance, usaha meringankan beban pajak dengan tidak melanggar undang-undang.

Tax evasion, usaha meringankan beban pajak dengan cara melanggar undang-undang (menggelapkan pajak).

2.3 Pemahaman

- Penyelesaian Hambatan.

Cara mengatasinya dengan melakukan reformasi dibidang perpajakan, antara lain:

Melakukan penyempurnaan regulasi/perangkat aturan, menggalakkan sosialisasi agar

menambah pengetahuan untuk menumbuhkan kesadaran wajib pajak taat pajak, melakukan

evaluasi, menyediakan database yang lengkap, akurat, terintegrasi dan terjamin

kerahasiannya, meningkatkan penegakan hukum dalam pengawasan dan pemberian sanksi

secara konsisten dan tegas, dan melakukan pemungutan pajak yang: Adil, berdasarkan

undang-undang, tidak mengganggu perekonomian, efisien dan sistemnya harus sederhana.

- Pengaruh Pajak Menuju Indonesia Emas

Pandemi covid-19 yang melanda seluruh dunia, termasuk Indonesia. Telah banyak dampak serta kerugian yang dialami semua lapisan masyarakat, baik itu dari segi kesehatan, pendidikan, dan ekonomi. Hal ini tentu saja menjadikan duka bagi seluruh warga masyarakat, dimana dari mereka semua banyak yang kehilangan anggota keluarganya, para pengusaha yang harus “gulung tikar” usahanya, institusi pendidikan yang harus menghentikan kegiatan belajar mengajar secara offline, para pekerja yang terpaksa kehilangan pekerjaan mereka, dan masih banyak lagi dampak pandemi covid-19 pada masyarakat.

Salah satu yang paling terkena dampaknya ialah di sektor perekonomian nasional, dimana hampir seluruh pengusaha besar maupun UMKM merasakan kesulitan selama masa pandemi, begitu pula dengan terpuruknya kondisi perekonomian masyarakat. Hal ini berpengaruh juga terhadap penerimaan pajak negara, sebagai mana diketahui bahwa pajak merupakan sumber utama pendapatan negara.

Pengesahan RUU HPP Menjadi Undang-Undang oleh DPR

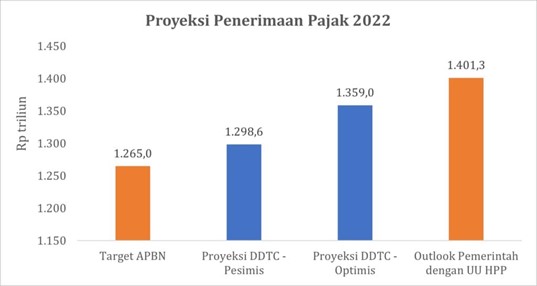

Baru-baru ini Dewan Perwakilan Rakyat (DPR) telah mengesahkan Rancangan Undang-undang Harmonisasi Peraturan Perpajakan (RUU HPP) menjadi Undang-undang, tepatnya pada tanggal 07 Oktober 2021. Ini merupakan upaya pemerintah dalam mewujudkan sistem perpajakan yang baru bagi Indonesia, berbagai perubahan diatur dalam Undang-Undang Harmonisasi Peraturan Perpajakan (UU HPP), diantaranya kenaikan tarif Pajak Pertambahan Nilai (PPN), penggunaan Nomer Induk Keluarga (NIK) untuk menggantikan Nomor Pokok Wajib Pajak (NPWP), dan menaikan juga tarif Pajak Penghasilan (PPh). Menurut riset dari DDTC Fiscal Research tentang proyeksi penerimaan pajak nasional di tahun 2022, dan juga dampak penetapan UU HPP terhadap penerimaan pajak:

http://ddtc.%20news.co.id/

Dilihat dari proyeksi penerimaan pajak tahun 2022, maka tren positif penerimaan pajak akan terus berlangsung, tentunya hal ini harus dijaga agar momentum penetapan UU HPP bukan hanya angin lalu saja, tetapi perlu menjadi instrumen penting untuk tercapainya target penerimaan pajak pada tahun yang akan datang.

Bagaimana Keterkaitan UU HPP dengan Agenda Indonesia Emas 2045?

Apabila melihat lebih dalam mengenai Undang-undang Harmonisasi Peraturan Perpajakan (UU HPP) tentang penjelasan berbagai perubahan yang ada pada UU HPP, maka akan terdapat relevansi dengan cita-cita bangsa, yaitu mewujudkan Indonesia Emas 2045. Seperti yang disampaikan ibu Sri Mulyani, pada tahun 2045 demografi Indonesia diharapkan akan mencapai 309 juta penduduk dengan mayoritas usia produktif sebanyak 52%, dan sebagian besar 75%-nya akan hidup di perkotaan, serta 80% penduduk berpenghasilan menengah. Hal ini menjadi suatu kesempatan bagi Indonesia untuk memanfaatkan momentum bonus demografi yang terjadi.

Tapi untuk mencapai negara maju tidak mudah seperti membalikan telapak tangan, butuh usaha yang keras dari berbagai pihak untuk saling bekerjasama dalam mewujudkan Indonesia Emas 2045. Jika Indonesia ingin menjadi negara maju, maka banyak persiapan yang harus dilakukan, seperti meningkatkan kualitas sumber daya manusia, infrastruktur yang memadai termasuk didalamnya fasilitas bagi kebutuhan masyarakat, penguatan terhadap perkembangan teknologi, pengelolaan ekonomi yang baik sehingga dapat memaksimalkan potensi sumber daya alam.

UU HPP menjadi faktor penting bagi terwujudnya Indonesia Emas 2045, karena dengan mengoptimalkan penerimaan pajak nasional, maka keuangan negara menjadi lebih stabil dengan banyaknya warga masyarakat yang membayar pajak, sehingga target APBN penerimaan pajak akan tercapai. Dengan uang hasil penerimaan pajak, pemerintah dapat mengalokasikan dana tersebut ke sektor-sektor strategis, seperti pendidikan, ekonomi, pemberdayaan UMKM, Kesehatan, dan lain sebagainya. Selain itu, pemerintah juga bisa membiayai pembangunan infrastruktur negara guna dimanfaatkan untuk kepentingan masyarakat luas. Sehingga Indonesia dapat melakukan pembangunan nasional secara mandiri, serta menjadikan masyarakatnya hidup dalam kesejahteraan, adil, dan Makmur.

Pajak Pertambahan Nilai (PPN) juga mengalami perubahan pada tahun pajak 2022, seperti yang terdapat di pasal 4A UU PPN yang terdapat barang dan jasa yang tidak dikenai PPN, sehingga barang kebutuhan pokok, jasa Pendidikan dan jasa Kesehatan dari barang dan jasa yang dikecualikan dari pengenaan PPN. Terdapat pula kenaikan tarif PPN dari 10% (sepuluh persen) menjadi 11% (sebelas persen) yang mulai berlaku pada tanggal 1 April 2022 dan menjadi 12%(dua belas persen) yang mulai berlaku paling lambat pada tanggal 1 Januari 2025.

Di dalam Pasal 2 UU HPP, diatur mengenai pemberlakuan NIK untuk menggantikan NPWP. Hal ini bertujuan sebagai reformasi dari administrasi perpajakan, agar kedepannya lebih dapat terkoordinir dengan baik. Dan semakin memudahkan wajib pajak untuk melaksanakan kewajiban membayar pajak.

- Mengoptimalkan Pembayaran Pajak Diera Digital.

Kita semua dapat menyaksikan bahwa berkembangan zaman semakin pesat dan maju. Semua negara saling berlomba untuk mewujudkan tekhnologi yang lebih canggih setiap tahunnya. Begitu banyak perkembangan globalisasi yang ditandai dengan kecanggihan ilmu pengetahuan dan tekonologi seperti marketplace digital, pembayaran digital, pendidikan digital, inovasi terkait kecerdasan buatan atau artificial intelligence (AI) hingga bekembangnya film yang mengangkat eksistensi AI dan seterusnya. Segala bentuk digitalisasi tersebut telah mendorong terjadinya transformasi digital. Setiap bidang dalam kehidupan masyarakat tidak luput dari digitalisasi karena tuntutan perkembangan zaman.

Diperlukan persiapan yang berkesinambungan untuk mendukung transformasi digital di Indonesia. Pada satu sisi, hal ini memberikan banyak kemudahan mengingat bahwa transformasi digital didorong oleh kecanggihan teknologi. Para generasi muda dapat dengan mudah mengakses informasi dengan efektif dan efisien dimanapun dan kapanpun. Namun, pada sisi yang lain, hal ini tentunya menjadi tantangan tersendiri bagi generasi muda, sebab pada dasarnya mereka juga merupakan sasaran empuk dari efek negatif akibat transformasi digital tersebut.

Selaras dengan perkembangan zaman tersebut, Direktorat Jenderal Pajak (DJP) juga turut andil dalam menciptakan inovasi dalam tekhnologi informasi dan komunikasi. Seperti misal, Wajib Pajak dapat melaporkan dan membayar semua pajaknya melalui platform digital bernama “DJP Online” yang dikembangakan oleh DJP.

Dengan sistem digital yang lebih efisien dan dapat diakses dimana saja juga kapan saja maka disela-sela kesibukan generasi muda selaku wajib pajak pun mereka tetap dapat melaksanakan kewajiban pembayaran dan pelaporan pajak mereka. Manfaat e-Billing Pajak

Dengan menggunakan e-Billing Pajak atau bayar pajak online, banyak manfaat yang bisa Anda dapatkan di antaranya sebagai berikut:

- Bayar pajak onlinemenjadi lebih mudah. Dengan membuat ID Billing, Anda dapat bayar pajak online di mana saja dan kapan saja.

- Menghindari kesalahan dari pencatatan transaksi karena tidak jarang dalam pembayaran secara manual terdapat beberapa kesalahan pencatatan yang mungkin terjadi. e-Billing bisa meminimalisir terjadinya kesalahan tersebut yang bisa saja terjadi saat Anda membayar pajak secara manual.

- Transaksi real time. Data dan hasil transaksi akan langsung tersimpan di sistem DJP sehingga mengurangi risiko kehilangan data akibat kelalaian dan penyebab lainnya.

- Kemunculan DJP Online memudahkan Wajib Pajak yang hendak melaporkan SPT atau membayar pajak sehingga tak perlu lagi mengantre di kantor pajak. Dengan koneksi internet pembayaran dan pelaporan pajak menjadi lebih efisien dan cepat dilakukan.

Cara Bayar Pajak Online dengan e-Billing DJP Online:

- Log in ke laman djponline.pajak.go.id.

- Masukkan NPWP, password, dan kode keamanan untuk loginke akun Anda.

- Selanjutnya pilih menu e-Billing System.

- Pilih pada menu Isi SSE.

- Kemudian Anda akan mendapat form Surat Setoran Elektronik (SSE) yang harus Anda isi.

- Data pada formulir tersebut akan terisi otomatis. Yang perlu Anda ubah hanya pada kolom Jenis Pajak, Jenis Setoran, Masa Pajak, Tahun Pajak, Uraian Pajak yang dibayarkan, dan Jumlah Setoran.

- Setelah merampungkan pengisian, klik Simpan.

- Klik pada pilihan Kode Billing.

- Klik Cetak Kode Billing.

- Setelah mendapatkan Kode Billing, bayar pajak online lewat bank, kantor pos, atau ATM yang Anda gunakan. Bisa juga melaluiinternet banking jika Anda menggunakan fasilitas tersebut.

- Sanksi Tidak Membayar Pajak

Dalam Undang-undang KUP Pasal 39 (1), dijelaskan sanksi pidana bagi wajib pajak yang tidak menyetorkan pajak yang telah dipotong atau dipungut adalah penjara minimal 6 bulan dan maksimal 6 tahun. Agar terhindar dari sanksi akibat terlambat / tidak membayar pajak, bayarlah pajak pada waktunya.Adapun pasal 9 ayat 2a dan b serta pasal 2b yang berisi tentang denda pajak.

Pasal 9 ayat 2a dan b Undang-Undang KUP, sebagaimana telah diubah terakhir dengan Undang-Undang Harmonisasi Peraturan Perpajakan (UU HPP), mengatur sanksi pajak bagi pemilik NPWP (penghasilan di atas PTKP). Dalam pasal tersebut disebutkan, wajib pajak yang membayar pajaknya setelah jatuh tempo akan dikenakan denda 2% per bulan yang dihitung dari tanggal jatuh tempo hingga tanggal pembayaran

Selanjutnya, pada pasal 2b dikatakan, wajib pajak yang membayar pajak setelah jatuh tempo penyampaian SPT tahunan akan dikenakan denda 2% per bulan. Perhitungannya dimulai sejak berakhirnya batas waktu penyampaian SPT dan berakhir pada tanggal pembayaran.

BAB III

PENUTUP

Kesimpulan

Peran generasi muda terhadap kontribusi wajib pembayaran pajak untuk menuju Indonesia emas itu sangatlah penting,Karena masih banyak masyarakat yang tidak ingin membayar pajak karena mereka ragu dan tidak tahu pajak itu akan diolah kemana,Oleh karena itu edukasi tentang pajak haruslah ditingkatkan dikalangan masyarakat terutama dikalangan generasi muda, edukasi pajak harus ditanam sejak dini agar mereka mengerti pajak itu sangat berperan penting untuk negara Indonesia ini,dan hasil pajak juga itu akan dinikmati oleh rakyat karena dari rakyat oleh rakyat untuk rakyat.

Alasan masyarakat tidak mengoptimalkan pembayaran pajak salah satunya karena tidak efektif untuk mengantri di kantor pajak,Tetapi untuk membayar pajak sekarang sudah ada pembayaran online melalui situs djp yang efektif karena tidak harus mengantri-antri lagi.jadi tidak ada alasan untuk tidak membayar pajak karena pajak kita untuk kita.

Daftar Pustaka

Putera, W.R.I. (2019, 16 Oktober). Pengertian Pajak. Diakses pada 17 Juni 2024 Pukul 15.03,dari https://www.pajak.go.id/id/artikel/pentingnya-pengetahuan-pajak-sejak-dini#:~:text=Oleh%20karena%20itu%20pengetahuan%20tentang,keluarga%2C%20sekolah%2C%20dan%20masyarakat.

Sri Mulyani Jelaskan Pentingnya Generasi Muda Sadar Pajak. Diakses pada 17 Juni 2024 pukul 15.12,dari https://feb.ui.ac.id/2021/08/27/sri-mulyani-jelaskan-pentingnya-generasi-muda-sadar-pajak/.

Hambatan Pemungutan Pajak. Diakses pada 20 Juni 2024 pukul 19.30,dari https://wiki.v-tax.id/wiki/Hambatan_Pemungutan_Pajak.

Hidayat,N.D. (2022, 09 Januari ). Indonesia Emas 2045: Upaya Reformasi Pajak Melalui UU HPP, Diakses pada 21 Juni 2024 pukul 18.47,dari https://www.pajak.com/pwf/indonesia-emas-2045-upaya-reformasi-pajak-melalui-uu-hpp/.

Utami, Y. E. (2023, 28 Desember). Era Digital Urusan Pajak Serba Mudah buat Generasi Muda, Diakses pada 21 Juni 2024 pukul 20.03,dari https://www.pajak.go.id/index.php/id/artikel/era-digital-urusan-pajak-serba-mudah-buat-generasi-muda.

Berikut Informasi Lengkap Cara Bayar Pajak Online yang Praktis. Diakses pada 21 Juni 2024 pukul 20.10,dari https://www.cimbniaga.co.id/id/inspirasi/perencanaan/informasi-lengkap-cara-bayar-pajak-online.

Haddawi,R.(2023, 03 November).Waspada! Ini Risiko Punya NPWP Tapi Tidak Bayar Pajak.Diakses pada 22 Juni 2024 pukul 17.48,dari https://www.online-pajak.com/tentang-pajakpay/punya-npwp-tapi-tidak-bayar-pajak#:~:text=Dalam%20Undang%2DUndang%20KUP%2C%20sanksi,tidak%20dibayar%20atau%20kurang%20dibayar.

Terlambat Bayar Pajak dan Sanksi Hukumnya.Diakses pada 22 Juni 2024 pada pukul 17.50,dari https://siplawfirm.id/terlambat-bayar-pajak-dan-sanksi-hukumnya/?lang=id#:~:text=Dalam%20Undang%2Dundang%20KUP%20Pasal,pajak%2C%20bayarlah%20pajak%20pada%20waktunya.

#LombaArtikel #TaxOlympic2024

Comments :