Rahasia NPWP: Tidak Perlu Bayar Pajak Meskipun Punya NPWP, Kok Bisa?

Berdasarkan Peraturan Menteri Keuangan (PMK) Nomor 112/PMK.03/2022, Nomor Pokok Wajib Pajak (NPWP) adalah nomor yang diberikan kepada Wajib Pajak sebagai sarana dalam administrasi perpajakan yang dipergunakan sebagai tanda pengenal diri atau identitas Wajib Pajak dalam melaksanakan hak dan kewajiban perpajakannya.

Pajak sendiri merupakan salah satu kewajiban yang harus dipenuhi oleh setiap warga negara yang memiliki penghasilan. Namun ada kalanya, seseorang yang memiliki NPWP tidak membayar pajak. Bagaimana hal ini bisa terjadi? Mari kita bahas lebih lanjut.

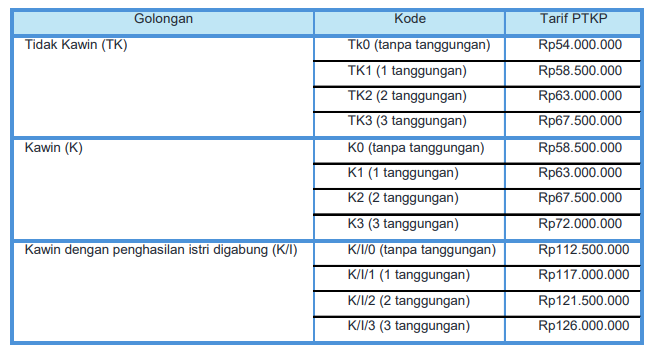

- Penghasilan tidak melebihi PTKP

Meskipun sudah memiliki Nomor Pokok Wajib Pajak (NPWP), tidak semua wajib pajak diwajibkan untuk membayar pajak. Wajib pajak yang sudah memiliki NPWP, baik yang belum memiliki penghasilan atau yang penghasilan per tahunnya berada di bawah batas Penghasilan Tidak Kena Pajak (PTKP), tidak diharuskan untuk membayar pajak sesuai yang diatur dalam UU PPh s.t.t.d. UU HPP. Sebagai contoh, untuk warga yang belum menikah dan tidak memiliki tanggungan, PTKP adalah sebesar 54 juta per tahun. Jika penghasilan per tahun seseorang tidak melebihi PTKP, maka warga tersebut tidak diharuskan untuk membayar pajak atau status Surat Pemberitahuan Tahunan (SPT) mereka akan dinyatakan ‘Nihil’.

- Wajib Pajak Non-Efektif

Mengutip dari Peraturan Direktur Jenderal Pajak No. PER-20/PJ/2013, Wajib Pajak Non Efektif adalah status yang memungkinkan seseorang untuk tidak membayar pajak secara bulanan atau melaporkan pajak secara tahunan. Status non efektif dapat terjadi ketika wajib pajak pribadi kehilangan penghasilan atau ketika kegiatan usaha yang dimiliki oleh wajib pajak badan terhenti. Permohonan status non efektif wajib pajak dapat diajukan ke Kantor Pelayanan Pajak (KPP) tempat Wajib Pajak terdaftar. Manfaat dari status ini sangat signifikan terutama bagi mereka yang sudah memasuki masa pensiun, lanjut usia, atau tidak aktif bekerja lagi. Dengan demikian, mereka tidak lagi perlu menghadapi kesulitan atau repot dalam mengurus pembayaran dan pelaporan pajak secara berkala.

Kesimpulan

Dalam mengelola kewajiban pajak, penting untuk memahami berbagai ketentuan yang berlaku. Memiliki NPWP adalah langkah awal yang penting untuk terdaftar sebagai wajib pajak. Memiliki Nomor Pokok Wajib Pajak (NPWP) tidak selalu berarti seseorang harus membayar pajak. Individu dengan penghasilan di bawah batas Penghasilan Tidak Kena Pajak (PTKP) tidak diwajibkan membayar pajak. Selain itu, pengaturan status pajak seperti Wajib Pajak Non Efektif dapat membantu seseorang untuk lebih efisien dalam mengelola kewajiban pajaknya, terutama bagi mereka yang sudah pensiun atau tidak memiliki penghasilan.

Referensi :

https://peraturan.bpk.go.id/Details/217310/pmk-no-112

Comments :